Zinsupdate Juni 2023

Zum fünften Mal in Folge erhöht die SNB den Referenzzinssatz: Im Einklang mit der breiten Markterwartung, doch entgegen der im Zinsmarkt eingepreisten Annahme um nur 25 Basispunkte auf 1.75%. Aufgrund der positiven Inflationsdynamik, die sich im Mai mit 2.20% gegenüber dem Vorjahr und 0.30% gegenüber April manifestierte, hat die SNB sich für diesen milden Schritt entschieden. Der Zinsmarkt hatte eine Erhöhung von 50 Basispunkten als wahrscheinlicher eingepreist.

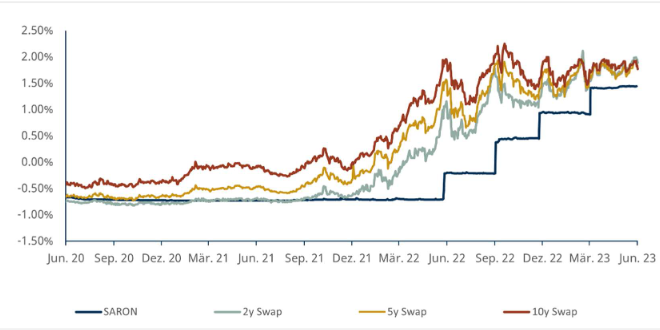

Nach turbulenten Zeiten im Bankensektor, die eine aussergewöhnliche Volatilität bei den Hypothekarzinsen mit sich brachten, zeigen sich die vergangenen Monate als eine relativ ruhige Periode. Inzwischen hat sich die Kurve der Hypothekarzinsen gänzlich abgeflacht, wobei die SARON-Hypothek immer noch günstiger ausfällt als eine Festhypothek. Die Hypothekarzinsen bleiben gegenüber dem jeweiligen Referenzzinssatz weiterhin hoch. Das liegt am erhöhten Risiko am Finanzmarkt und an der restriktiven Kreditvergabe der Banken.

Entwicklung der Hypothekarzinsen

Nach den turbulenten Zeiten im Bankensektor, die eine aussergewöhnliche Volatilität mit sich brachten, haben wir in den vergangenen Monaten eine Periode relativer Ruhe erlebt. Inzwischen hat sich die Kurve der Hypothekenzinsen gänzlich abgeflacht, wobei eine SARON-Hypothek immer noch günstiger ausfällt als eine Festhypothek. Des Weiteren bleiben die Hypothekarzinsen gegenüber dem jeweiligen Referenzzinssatz weiterhin hoch, was auf das erhöhte Risiko am Finanzmarkt und auf die restriktive Kreditvergabe der Banken zurückzuführen ist.

Prognose SARON-Hypothek

Wir verorten weiterhin einen Höhepunkt für den Leitzins bei 2.0% und erwarten eine weitere Erhöhung um 25 Bps in der nächsten Sitzung im September. Dies hätte zur Folge, dass eine SARON-Hypothek temporär kostspieliger als eine Festhypothek sein könnte. Zudem schliessen wir jegliche Zinssenkungen bis ins erste Quartal des kommenden Jahres aus.

Prognose langfristige Festhypotheken

Der Entscheid der SNB, nur um 25 Bps zu erhöhen, wirkt entgegen der marktimplizierten Entwicklung am Zinsmarkt wie auch den Erwartungen – was einen leichten Anstieg der langfristigen Zinsen zur Folge haben könnte, da der Markt auf ein energischeres Vorgehen der SNB gesetzt hatte. Dennoch dürften sich mit der abnehmenden Inflation auch die langfristigen Referenzzinssätze umkehren. Allerdings ist zu beachten, dass sich diese Entwicklung nicht zwangsläufig auf die festen Zinssätze längerfristiger Festhypotheken auswirkt, da die Risikoprämien aufgrund der wirtschaftlichen Unsicherheit höher ausfallen. Daher rechnen wir damit, dass die langfristigen Festhypothekenzinssätze auf dem derzeitigen Niveau verbleiben werden.

Empfehlungen von Property Captain

Die Sitzung hat einmal mehr verdeutlicht, dass die SNB mit stoischer Haltung ihrem Kampf gegen die Inflation nachgeht und nicht zögert, weiter an den geldpolitischen Stellschrauben zu drehen. Die Folgen der Bankenkrise lassen sich weiterhin auf dem Zinsmarkt ausmachen und manifestieren sich in hohen Margen bei Hypothekarkrediten. In dieser Situation ist es von entscheidender Bedeutung, die eigenen Optionen und Risiken genau zu kennen. Property Captain kann Ihnen dabei zur Seite stehen, eine umfassende und transparente Grundlage für Ihre Finanzierungsentscheidungen zu erstellen. Wir helfen Ihnen dabei, den Überblick zu behalten und die richtigen Entscheidungen zu treffen.