Il debito in sofferenza rafforzerà ulteriormente la tendenza al finanziamento del debito privato

Nell'attuale contesto di mercato, sempre più sviluppatori di progetti e proprietari di immobili sono alla ricerca di soluzioni di rifinanziamento. Questo perché il forte aumento dei tassi d'interesse fa sì che gli immobili acquistati durante la fase di bassi tassi d'interesse, ad esempio con un finanziamento fisso di cinque anni, saranno molto più costosi da finanziare in futuro. Allo stesso tempo, le banche stanno restringendo le loro linee guida per la concessione di prestiti. L'inflazione ha reso più costosi i costi di costruzione per gli sviluppi dei progetti. Le opzioni di uscita stanno scomparendo perché il mercato delle transazioni si sta indebolendo e gli acquirenti aspettano in disparte. Il risultato di questa manovra a tenaglia: Mancanza di liquidità. Il completamento dei progetti viene ritardato. E se manca la riserva di capitale necessaria per completare un progetto o addirittura per avviarlo, si rischia addirittura l'insolvenza.

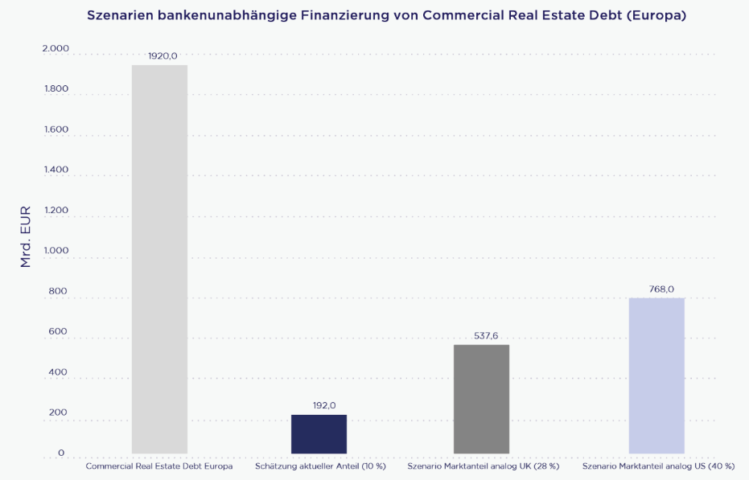

Mentre in passato le esigenze di finanziamento degli investitori immobiliari erano coperte principalmente dai prestiti bancari tradizionali (prestiti immobiliari), la regolamentazione bancaria ha creato spazio per modelli di finanziamento alternativi. Di conseguenza, è improbabile che si verifichi una grande ondata di acquisti di prestiti non performanti (NPL). Questo perché la struttura del capitale di finanziamento è completamente diversa oggi rispetto al periodo della crisi finanziaria, in quanto la quota senior delle banche è significativamente più bassa. All’epoca, per gli specialisti di NPL era conveniente acquistare grandi portafogli di NPL dalle banche con uno sconto e realizzarli perché erano disponibili garanzie preziose. Oggi, invece, il finanziamento mezzanino è sott’acqua perché l’attività sul mercato delle transazioni è diminuita enormemente.

In un panorama finanziario sempre più frammentato, vediamo una crescente necessità di consulenza sul rifinanziamento. Questo perché un certo numero di accordi di standstill con i finanziatori sta scadendo nell’attuale fase di scossa del mercato. Nel corso delle trattative di rifinanziamento, gli sviluppatori di progetti e i detentori di portafogli si trovano nell’impossibilità di soddisfare ulteriori requisiti. Al più tardi quando le aziende con un rapporto di indebitamento elevato presenteranno i loro bilanci annuali per il 2023, presumiamo quindi che altri partecipanti al mercato potrebbero trovarsi in gravi difficoltà.

In questa situazione, ci aspettiamo che arrivino sul mercato altri prodotti: sia sotto forma di prestiti in sofferenza che vengono venduti, sia sotto forma di immobili che fungono da garanzia. Tuttavia, l’inversione di tendenza dei tassi di interesse significa che l’offerta e la domanda sul mercato delle transazioni non si sono ancora incontrate per lunghi tratti. Molti partecipanti al mercato agiscono con cautela e c’è una mancanza di liquidità sul mercato. Di conseguenza, sta diventando sempre più difficile per gli investitori trovare un’uscita per le esposizioni in sofferenza.

Allo stesso tempo, si può osservare che i requisiti normativi sempre più rigidi e le specifiche di valutazione (rating, sostegno azionario) fanno sì che alcuni segmenti industriali, sottomercati o progetti vengano difficilmente finanziati dalle banche, o solo a condizioni molto sfavorevoli. Le banche adottano tipicamente un comportamento di mercato pro-ciclico. Le flessioni economiche portano a una riduzione degli utili aziendali e quindi a declassamenti del rating. Il supporto di capitale richiesto dalle banche aumenta, lasciando poco spazio di manovra per le nuove attività. Inoltre, dopo la scadenza dei tassi d’interesse fissi, ci sono prestiti più rischiosi nei libri contabili, il cui reddito immobiliare non può più generare i tassi d’interesse più elevati. Le strategie di investimento e di finanziamento anticicliche sono molto difficili da attuare in questa fase. È proprio in questa situazione che i partner di finanziamento alternativi e imprenditoriali stanno diventando sempre più importanti.

Come abbiamo sottolineato in uno studio all’inizio dell’anno, la tendenza al finanziamento B2B e al debito privato continuerà a rafforzarsi, anche se questa crescita avverrà quasi esclusivamente nel settore B2B per motivi normativi.

Gli elevati volumi di finanziamento e le strutture personalizzate richiedono una gestione e un controllo professionali. I fondi di private debt immobiliare efficienti giocheranno quindi un ruolo chiave nella crescita prevista del mercato nel segmento del private debt financing. I fornitori in grado di gestire l’intero processo, dall’origine alla rendicontazione e al rimborso, sono avvantaggiati.

Fonte grafica: Barings Bank, PGIM RE, Bayes Business School, Londra; Empira – calcolo e presentazione propri al dicembre 2022.