Distressed Debt wird Trend zu Private-Debt-Finanzierungen weiter verstärken

Im aktuellen Marktumfeld suchen immer mehr Projektentwickler und Bestandshalter nach Refinanzierungslösungen. Denn für die in den Tiefzinsphasen erworbenen Immobilien mit einer zum Beispiel fünfjährigen festen Finanzierung bedeuten die stark gestiegenen Zinsen eine deutliche teurere Finanzierung für die Zukunft. Gleichzeitig verschärfen die Banken ihre Kreditvergaberichtlinien. Bei Projektentwicklungen hat die Inflation die Baukosten verteuert. Exit-Optionen brechen weg, weil der Transaktionsmarkt schwächelt und die Käufer an der Seitenlinie abwarten. Das Ergebnis dieser Zangenbewegung: Es fehlt an Liquidität. Die Fertigstellung von Projekten verzögert sich. Und wenn der nötige Kapitalpuffer fehlt, um ein Projekt zu Ende zu führen oder überhaupt zu beginnen, droht sogar die Insolvenz.

Während in der Vergangenheit der Finanzierungsbedarf von Immobilieninvestoren primär durch klassische Bankkredite (Realkredite) gedeckt wurde, hat die Bankenregulierung Raum für alternative Finanzierungsmodelle geschaffen. Deshalb wird es eher keine grosse Kaufwelle von notleidenden Finanzierungen (NPLs, non performing loans) geben. Denn die Kapitalstruktur der Finanzierungen ist heute eine völlig andere als in der Finanzkrise, da der erstrangige Anteil der Banken deutlich geringer ist. Damals hatte es sich für NPL-Spezialisten gelohnt, den Banken grosse NPL-Portfolios mit Abschlägen abzukaufen und zu verwerten, weil werthaltige Sicherheiten vorhanden waren. Heute hingegen stehen die Mezzanine-Finanzierungen unter Wasser, weil Aktivität auf dem Transaktionsmarkt enorm abgenommen hat.

In der zunehmend fragmentierten Finanzierungslandschaft sehen wir einen wachsenden Beratungsbedarf bei Refinanzierungen. Denn in der aktuellen Marktbereinigungsphase laufen reihenweise Stillhaltevereinbarungen mit Finanzierern aus. Im Zuge der Refinanzierungsverhandlungen stellen Projektentwickler und Bestandshalter fest, dass sie zusätzliche Anforderungen nicht erfüllen können. Spätestens wenn Unternehmen mit hohen Fremdkapitalquoten ihre Jahresabschlüsse für 2023 vorlegen, gehen wir daher davon aus, dass weitere Marktteilnehmer in akute Schwierigkeiten geraten könnten.

In dieser Situation erwarten wir, dass vermehrt Produkte auf den Markt kommen: sowohl in Form von notleidenden Krediten, die verkauft werden, als auch in Form von Immobilien, die als Sicherheit dienen. Allerdings führt die Zinswende dazu, dass Angebot und Nachfrage am Transaktionsmarkt über weite Strecken noch nicht zusammenfinden. Viele Marktteilnehmer agieren zurückhaltend und es mangelt an Liquidität im Markt. So wird es für Investoren immer schwieriger, einen Ausstieg für notleidende Engagements zu finden.

Gleichzeitig ist zu beobachten, dass immer strengere regulatorische Anforderungen und Bewertungsspezifika (Rating, Eigenkapitalhinterlegung) dazu führen, dass bestimmte Branchensegmente, Teilmärkte oder Projekte von Banken kaum noch oder nur zu sehr ungünstigen Konditionen finanziert werden. Banken verhalten sich markttechnisch typischerweise prozyklisch. Konjunkturelle Abschwünge führen zu geringeren Unternehmensgewinnen und damit zu Ratingherabstufungen. Die von den Banken geforderte Eigenkapitalhinterlegung steigt, so dass kaum Spielraum für Neugeschäft bleibt. Zudem stehen nach dem Auslaufen von Zinsbindungen mehr risikobehaftete Kredite in den Büchern, deren Immobilienerträge die nun höheren Zinsen nicht mehr erwirtschaften können. Antizyklische Investitions- und Finanzierungsstrategien sind in dieser Phase nur sehr schwierig umzusetzen. Gerade in dieser Situation werden alternative, unternehmerisch handelnde Finanzierungspartner immer wichtiger.

Wie wir bereits in einer Studie Anfang des Jahres aufgezeigt haben, wird sich daher der Trend zu B2B- bzw. Private-Debt-Finanzierungen weiter verstärken, wobei dieses Wachstum aus regulatorischen Gründen fast ausschliesslich im B2B-Bereich stattfinden wird.

Die hohen Finanzierungsvolumina und die individuellen Ausgestaltungen erfordern ein professionelles Management und Controlling. Leistungsfähige Real-Estate-Private-Debt-Fonds werden daher das erwartete Marktwachstum im Segment der Private-Debt-Finanzierungen wesentlich tragen. Hier sind Anbieter im Vorteil, die den gesamten Prozess von der Origination über das Reporting bis zur Rückzahlung abwickeln können.

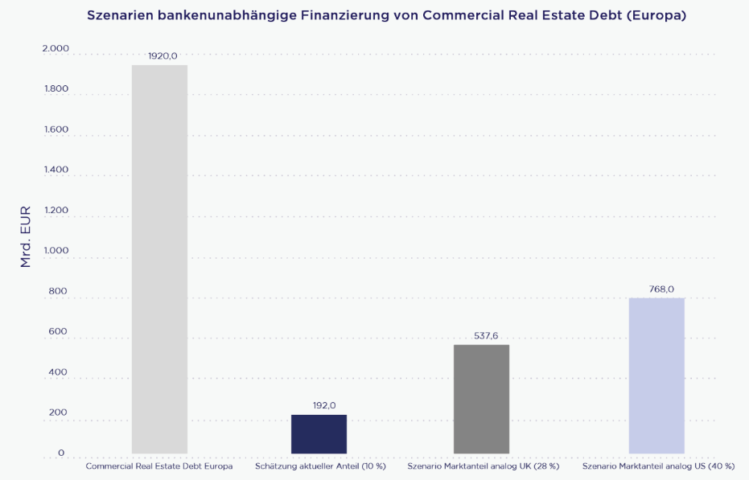

Quelle Grafik: Barings Bank, PGIM RE, Bayes Business School, London; Empira – eigene Berechnung und Darstellung per Dezember 2022.