La dette en difficulté va renforcer la tendance au financement de la dette privée

Dans le contexte actuel du marché, de plus en plus de développeurs de projets et de détenteurs de stocks cherchent des solutions de refinancement. En effet, pour les biens immobiliers acquis pendant les périodes de taux bas avec un financement fixe sur cinq ans par exemple, la forte hausse des taux d'intérêt signifie un financement nettement plus cher pour l'avenir. Parallèlement, les banques durcissent leurs directives d'octroi de crédit. Pour les développements de projets, l'inflation a renchéri les coûts de construction. Les options de sortie s'effondrent parce que le marché des transactions s'affaiblit et que les acheteurs attendent sur la ligne de touche. Le résultat de ce mouvement en tenaille : Les liquidités manquent. L'achèvement des projets est retardé. Et s'il n'y a pas le capital tampon nécessaire pour mener un projet à son terme ou même pour le commencer, le risque de faillite est même présent.

Alors que dans le passé, les besoins de financement des investisseurs immobiliers étaient principalement couverts par des crédits bancaires classiques (crédits réels), la réglementation bancaire a ouvert la voie à des modèles de financement alternatifs. C’est pourquoi il n’y aura plutôt pas de grande vague d’achat de financements non performants (NPL, non performing loans). En effet, la structure du capital des financements est aujourd’hui totalement différente de celle de la crise financière, car la part de premier rang des banques est nettement plus faible. A l’époque, il avait été rentable pour les spécialistes des NPL de racheter aux banques de gros portefeuilles de NPL avec des décotes et de les liquider, car il existait des garanties de valeur. Aujourd’hui, en revanche, les financements mezzanine sont sous l’eau car l’activité sur le marché des transactions a énormément diminué.

Dans un paysage financier de plus en plus fragmenté, nous constatons un besoin croissant de conseil en matière de refinancement. En effet, dans la phase actuelle d’assainissement du marché, de nombreux accords de statu quo avec des financiers arrivent à échéance. Au cours des négociations de refinancement, les développeurs de projets et les détenteurs de stocks constatent qu’ils ne peuvent pas satisfaire à des exigences supplémentaires. Nous pensons donc que d’autres acteurs du marché pourraient être confrontés à de graves difficultés au plus tard lorsque les entreprises ayant des ratios d’endettement élevés présenteront leurs comptes annuels pour 2023.

Dans cette situation, nous nous attendons à ce que davantage de produits soient mis sur le marché : à la fois sous la forme de prêts non performants qui seront vendus et sous la forme de biens immobiliers qui serviront de garantie. Toutefois, le retournement des taux d’intérêt a pour conséquence que l’offre et la demande ne se rencontrent pas encore sur une grande partie du marché des transactions. De nombreux acteurs du marché agissent avec réticence et le marché manque de liquidités. Il devient donc de plus en plus difficile pour les investisseurs de trouver une porte de sortie pour les engagements en souffrance.

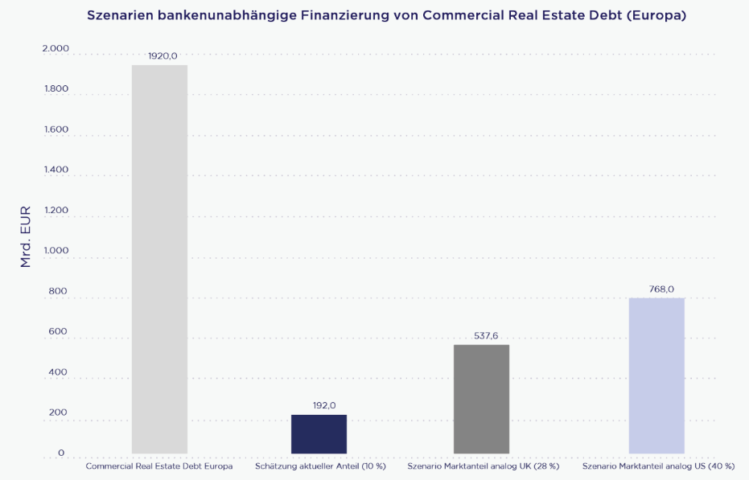

Parallèlement, on observe que des exigences réglementaires de plus en plus strictes et des spécificités d’évaluation (notation, dépôt de fonds propres) font que certains segments de l’industrie, certains sous-marchés ou certains projets ne sont plus guère financés par les banques ou seulement à des conditions très défavorables. Les banques ont généralement un comportement procyclique sur le marché. Les ralentissements économiques entraînent une baisse des bénéfices des entreprises et, par conséquent, une dégradation des notations. Les exigences de fonds propres des banques augmentent, ce qui ne laisse guère de marge pour de nouvelles affaires. De plus, lorsque les taux d’intérêt fixes arrivent à échéance, il y a davantage de prêts à risque dans les livres comptables, dont les revenus immobiliers ne peuvent plus générer les taux d’intérêt désormais plus élevés. Les stratégies d’investissement et de financement anticycliques sont très difficiles à mettre en œuvre à ce stade. C’est précisément dans cette situation que les partenaires financiers alternatifs et entreprenants deviennent de plus en plus importants.

Comme nous l’avons déjà montré dans une étude réalisée au début de l’année, la tendance aux financements B2B ou Private Debt va donc continuer à se renforcer, même si, pour des raisons réglementaires, cette croissance se fera presque exclusivement dans le secteur B2B.

Les volumes de financement élevés et les montages individuels exigent une gestion et un contrôle professionnels. Des fonds Real Estate Private Debt performants contribueront donc largement à la croissance attendue du marché dans le segment des financements Private Debt. Dans ce domaine, les prestataires capables de gérer l’ensemble du processus, de l’origination au remboursement en passant par le reporting, ont un avantage certain.

Source Graphique : Barings Bank, PGIM RE, Bayes Business School, Londres ; Empira – calcul et représentation propres à décembre 2022.