“Buy-to-let” Un modello di calcolo dal punto di vista degli investitori privati

Quali sono i principali rischi di un investimento buy-to-let e come si colloca questo tipo di investimento rispetto agli investimenti alternativi sul mercato dei capitali? L'autrice ha analizzato queste domande generali nell'ambito della sua tesi di laurea presso il Center for Urban & Real Estate Management (CUREM) dell'Università di Zurigo.

“Il buy-to-let offre agli investitori privati svizzeri un modo per partecipare al mercato immobiliare e ha goduto di una crescente popolarità sulla scia del contesto di bassi tassi di interesse. La quota di condomini e case unifamiliari affittate ha rappresentato il 17,0% di tutti i finanziamenti di immobili residenziali appena conclusi nel 2019 su una base ponderata per il volume. Ciò significa che quasi ogni sesto immobile è stato acquistato con l’intenzione di affittarlo successivamente. Nella maggior parte dei casi, gli investimenti vengono effettuati in condomini e quindi in lotti di dimensioni più piccole, grazie alle attività finanziarie disponibili.

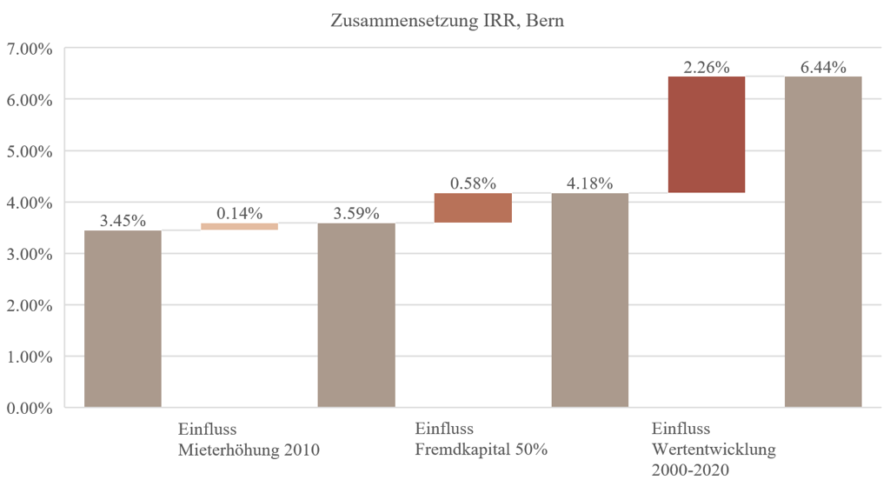

L’obiettivo della tesi era quello di mostrare agli investitori privati i principali rischi associati a un investimento buy-to-let e di stabilire un confronto relativo con investimenti alternativi sul mercato dei capitali. A tal fine, è stato sviluppato un modello di analisi dell’investimento che esamina la redditività di un condominio con 3,5 camere da letto dal suo acquisto nel 2000 alla sua vendita nel 2020. Sulla base di studi condotti in vari mercati dell’area di Berna e mediante diverse sensibilità relative all’utilizzo del capitale di terzi, sono stati illustrati i loro effetti sugli indici di redditività.

Risultato

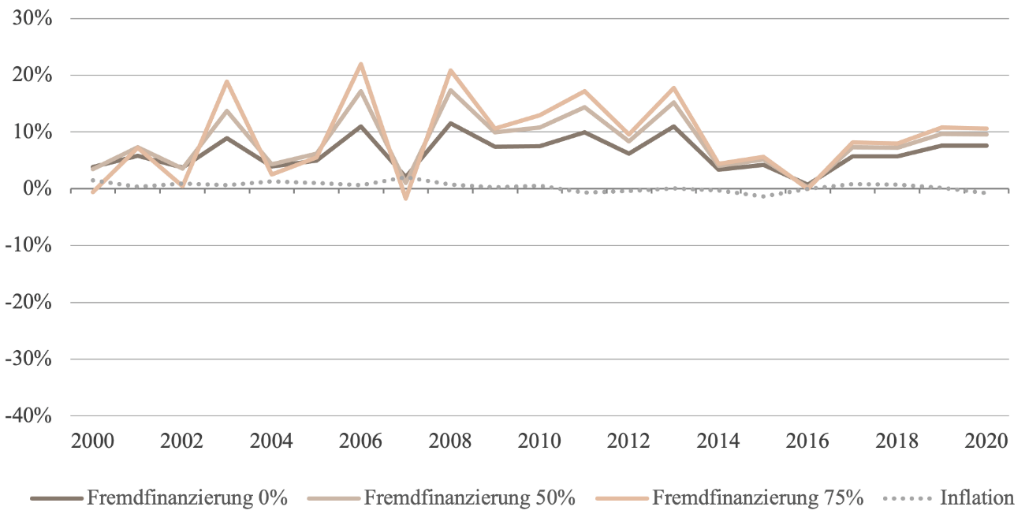

Strategia di investimento rischiosa: per quanto riguarda la fase di detenzione, è emerso chiaramente che, in particolare, la scelta del grado di finanziamento del debito e il livello del tasso di interesse prevalente determinano il rendimento del capitale proprio ottenibile e, allo stesso tempo, costituiscono la voce di spesa più elevata. Nei primi anni del periodo di detenzione, un elevato rapporto di leva del 75% e un tasso di interesse medio del 3,70% hanno portato a rendimenti netti esclusivamente negativi. Per quanto riguarda la vendita dell’immobile, è emerso che lo sviluppo del valore è stato il fattore determinante più significativo per il successo dell’investimento buy-to-let (vedere la Fig. 1). Il valore di mercato potenzialmente realizzabile è soggetto a fluttuazioni cicliche. In combinazione con l’aumento del rapporto di leva finanziaria e il rischio di indebitamento associato in termini di aumento dei tassi di interesse e di possibili perdite di valore, questi fattori costituiscono il rischio principale dell’investimento buy-to-let. Se, inoltre, un’ampia percentuale del patrimonio è vincolata a un unico immobile, si crea un notevole rischio di cluster, che viene ulteriormente aumentato dall’effetto dell’aumento dei tassi di interesse e delle perdite di valore. È importante notare che il trasferimento dell’aumento dei tassi di interesse all’inquilino è possibile solo in misura limitata, a causa delle restrizioni legali e del tasso di interesse di riferimento che reagisce lentamente. Inoltre, l’aumento dei tassi di interesse è solitamente accompagnato da un aumento dei tassi di inflazione. Poiché gli affitti residenziali di solito non sono completamente legati all’indice dei prezzi al consumo, l’inflazione porta a una riduzione in parte reale del reddito da locazione.

La considerazione dei diversi mercati – a seconda della posizione dell’immobile – ha anche chiarito che le disparità regionali possono portare a grandi differenze nella redditività e nel rischio di investimento dell’investitore privato e rappresentano un ulteriore rischio per l’investimento buy-to-let. Per quanto riguarda la conservazione del valore dell’immobile, l’investitore privato dovrebbe quindi valutare principalmente la qualità della posizione e dell’immobile.

Confronto con gli investimenti sul mercato dei capitali

Il confronto con le due classi di attività Azioni svizzere e Obbligazioni governative svizzere ha dimostrato che la strategia buy-to-let può certamente rappresentare un’alternativa interessante (cfr. fig. 2+3). È stato possibile migliorare ulteriormente il rendimento dell’immobile nel periodo considerato utilizzando il capitale di debito, ma ciò è stato accompagnato da un rischio significativamente più elevato (cfr. fig. 3). Si noti inoltre che le caratteristiche di rischio-rendimento devono essere estese per includere la variabile della liquidità: In un contesto economico debole, la vendita di un immobile è possibile solo in circostanze tempestive ed è solitamente associata a perdite finanziarie.

Conclusione

La decisione di un investimento buy-to-let non deve essere presa alla leggera. Un acquisto immobiliare finanziato dalla mancanza di classi di attività alternative e dai bassi costi di finanziamento spesso non tiene conto dei rischi assunti allo stesso tempo. L’immobile deve rimanere effettivamente conveniente in un contesto di tassi d’interesse più elevati e non si dovrebbe fare affidamento su ulteriori guadagni di capitale come strategia d’investimento. Si può concludere che il reddito da locazione, in particolare, determina il successo o il fallimento dell’investimento buy-to-let.

Dati personali

Anissa Kühni, nata nel 1991. Ha studiato architettura presso l’Università di Scienze Applicate di Berna, laureandosi nel 2016. Master of Advanced Studies UZH in Real Estate, laureandosi nel 2021. Dal 2016, è attiva presso Frutiger AG nello sviluppo di progetti per vari sviluppi di siti con particolare attenzione al settore “residenziale”, oltre che nelle acquisizioni. Dal 2023 lavora come project manager per sviluppi immobiliari presso Swiss Prime Site Solutions AG per il fondo immobiliare “Akara Swiss Diversity Property Fund PK”.